artax

N E W S L E T T E R

Sehr geehrte Damen und Herren

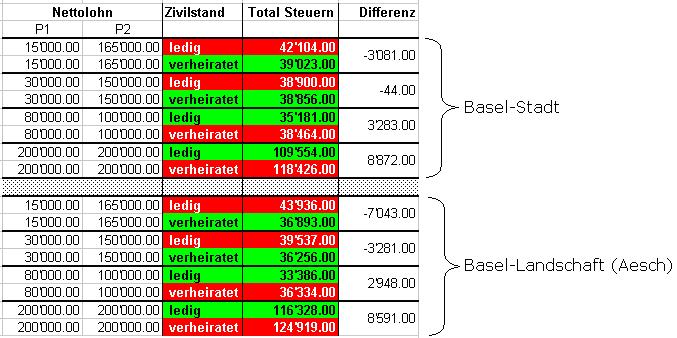

Bereits 1984 wurde die steuerliche Diskriminierung (nach Bundesgesetz mehr als 10% Steuerdifferenz) von Doppelverdiener-Ehepaaren im Vergleich zu ähnlich situierten Konkubinatspartnern thematisiert. Aus diesem Grund wurde ein Bundesgesetz verabschiedet, welches die steuerliche Benachteiligung von Verheirateten auf kantonaler Ebene unterbinden sollte. Tatsächlich wurde dies bis heute auch in die Praxis umgesetzt. Wie die untenstehenden Beispiele der Kantone Basel-Stadt und Basel-Landschaft zeigen, sind bei gewissen Konstellationen Verheiratete sogar bevorzugt, wogegen auf Ebene der Bundessteuer die Heiratsstrafe heute noch präsent ist, in den Medien mehr denn je.

Die folgenden Ergebnisse veranschaulichen die beträchtlichen Differenzen zwischen der Besteuerung eines verheirateten Paares und eines Konkubinatspaares. Die Einkommensverteilung der jeweiligen Partner spielt dabei eine zentrale Rolle. Zudem nimmt die Benachteiligung der Verheirateten mit zunehmenden Einkommen progressiv zu. Gründe dafür sind die höheren Tarife für Verheiratete bzw. unzureichende Abzugsmöglichkeiten.

Die erste Massnahme bei der direkten Bundessteuer zur Reduktion der Heiratsstrafe trat 2008 in Kraft. Damals wurde ein sogenannter Zweitverdienerabzug von 50% des niedrigeren Einkommens (mind. CHF 7’600 - max. CHF 12’500) sowie ein Sozialabzug für Verheiratete von CHF 2’500 bei der direkten Bundessteuer eingeführt. Dies führte dazu, dass viele Paare von der Heiratsstrafe entlastet wurden und die Grenze der 10% Mehrbelastung, die als diskriminierend definiert wurde, nicht überschritten wurde. Es sind dies Ehepaare mit höheren Einkommen.

Trotz dieser Massnahme ist die Heiratsstrafe auch heute immer noch präsent. Als endgültige Beseitigung der ungleichen Steuerbelastungen bietet sich die Individualbesteuerung an. Bereits im Jahre 2009 wurde über eine Einführung der Individualbesteuerung im Ständerat diskutiert und knapp zu Ungunsten der zivilstandsunabhängigen Besteuerung angenommen. Nachteile der Individualbesteuerung wären beispielsweise ein erhöhter Verwaltungs- und Kostenaufwand.

Im Oktober 2011 wurde bekannt gegeben, dass der Bundesrat ein neues Steuersystem einführen will und das Finanzdepartement beauftragt hat, bis im Sommer 2012 eine Vernehmlassungsvorlage auszuarbeiten. Der Bundesrat sieht folgende Regelung als eine effiziente Lösung des Problems der steuerlichen Benachteiligung von Verheirateten:

- In einem ersten Schritt soll die Steuerbelastung wie anhin auf Basis des Verheiratetentarifs berechnet werden.

- In einem zweiten Schritt werden sämtliche Einkommen, Abzüge und Vermögen den jeweiligen Ehepartnern zugeteilt und so auf Basis des Alleinstehendentarifs die „alternative Steuerbelastung“ ermittelt. Bezahlt werden muss schliesslich die tiefere Variante.

Die Lösung des Bundesrats würde den von der Heiratsstrafe betroffenen Steuerzahlenden grosse Vorteile bieten, sie würde jedoch vor allem einen grossen Mehraufwand bei den Behörden nach sich ziehen. Es bleibt abzuwarten, wie diese Vorlage in Parlament beurteilt wird.